A banki API-k megnyitásával a fintechek szabadon építhetnek majd az ügyfelek adataira, ha azok hozzájárulnak. A Bud nevű brit startup szerint azonban nem csak a bankoknak kellene nyitniuk.

Az előző internetes forradalomnak, amelyet Web 2.0-nak hívtak a nagy felfedezése a remix volt. A jelenség persze nem volt új, a tinédzserkort addigra bőven maga mögött hagyó hiphop kultúra nem is létezne. A felismerés viszont, hogy a remix a technológiában is jelen van – vagy akár a receptekben – viszonylag friss. Virágoztak az egymásra épülő szolgáltatások, mert hirtelen világossá vált, hogy ha valakinek van például egy remek albérletes adatsora, és abból térképet akar rajzolni, akkor nem kartográfusokat kell felvennie. Elég, ha felhasználja a Google vagy az Openstreetmap technológiáját. Ilyen például az utóbbit használó Otthontérkép.

(fotó: Windell Oskay / Flickr cc-by)

A fenti gondolkodásmód a fintech világban is megvan. A N26 neobanknak sokáig a Transferwise volt a nemzetközi pénzküldési partnere, egy másik pénzintézet adta a banki licencet, az N26 pedig azzal foglalkozott, amihez értett: csodás mobil és webalkalmazást fejlesztettek. A cég azóta átalakult, lett például banki licencük, de az induláshoz megfelelt ez a berendezkedés.

Sok fintechből is lehet várat építeni

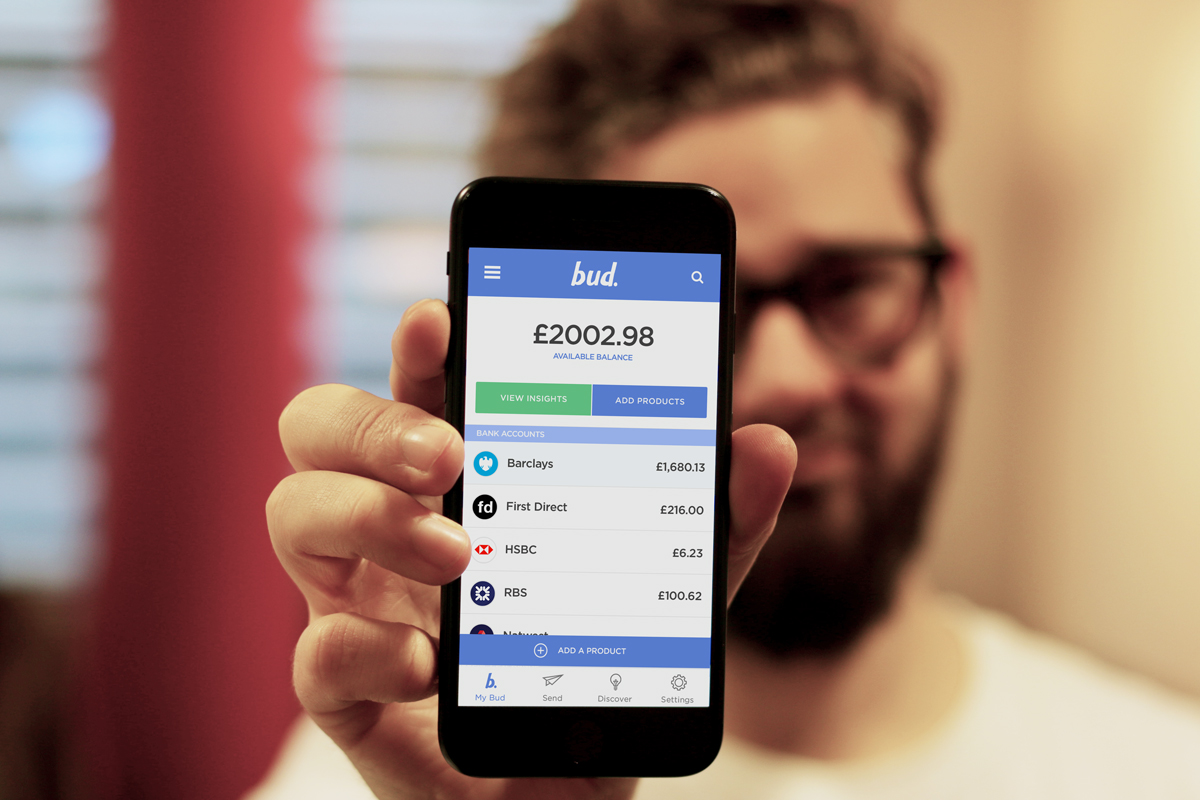

A Bud nevű frissen indult és egyelőre Magyarországon még nem elérhető startup arra épít, hogy a felhasználóknak is van igényük arra, hogy a szolgáltatásokat egybe tudják építeni. Vagy ha Lego jelleggel nem is tudnak nagyobb dolgokat összerakni, legalább egy helyen megtalálják az összes szolgáltatást. A Bud pont ennyit tud: a pénzügyi szolgáltatások Netpincére. A szolgáltatás annyival több egy könyvjelzőgyűjteménynél, hogy egybe is csatornázza a költési és megtakarítási adatokat.

Az egyelőre nem látszik, hogy a magánszféra tiszteletben tartását és banki biztonságot ígérő Bud miből fog megélni. Adatokat nem adhat el – ezt egyébként helyeseljük! -, előfizetős csomagja nincs, egyedül a Budból új szolgáltatásokba regisztráló felhasználók után szerezhet pénzt. Ez várhatóan kevés lesz a boldoguláshoz.

A Bud tervei között szerepel, hogy a fintecheket rávegye, hogy jobban egymüttműködő termékeket készítsenek. Nem csak az adatok megosztására gondol Ed Maslaveckas, a Bud vezetője, hanem a pénzek egyszerűbb mozgatására is.

Szólj hozzá