Ha a cégek számát nézzük, Kína nem jár az élen, de forgalomban és ügyfélszámban már biztosan vinné a stafétát.

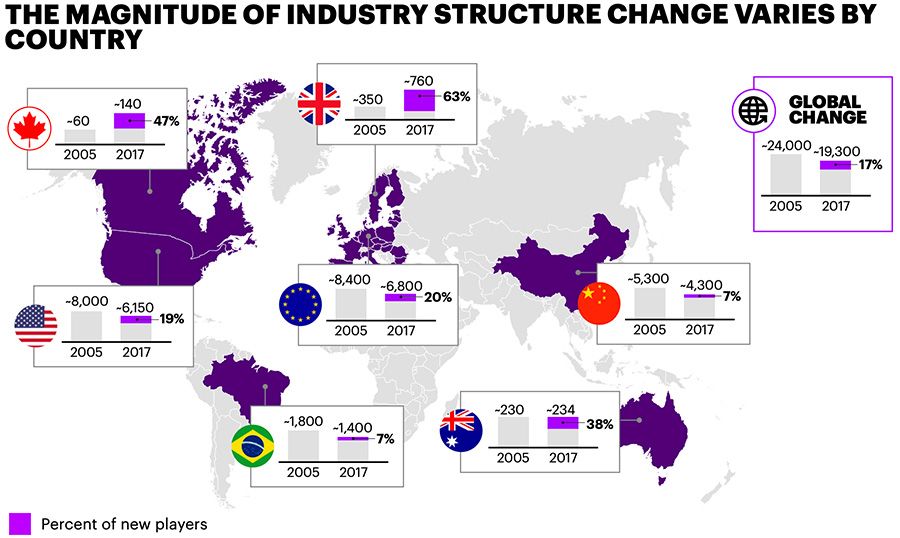

November a bankok temetésének a hónapja is. Nem csak Chris Skinner és a Gartner csattant össze, vannak más, vérfagylaló felmérések is. Az Accenture számai szerint – amit a brit Consultancy ismertet – a 2017-ben a pénzügyi piacon tevékenykedő vállalatok 17 százaléka új belépő, a dotkom lufi kipukkadása után lépett a piacra.

Az Accenture 13 évnél, azaz 2004-nél húzta meg azt a határt, ahonnan újnak számít egy pénzügyi vállalkozás. Érdemes erre úgy gondolni, hogy a kritérium szerint a Paypal régi játékosnak számít és a 2004. februárjában alapított Alipay státusza is kérdéses.

Az új szereplők megoszlását is tudjuk. Négyszáz olyan szereplő van, amik létező bankok új szárnyai. Hétszáz új bank alakult 2005 óta, 1900 fizetési szolgáltató és van egy külön hatszáz céges fintech kategória is. Ehhez jön még 8300 megszűnt pénzügyi cég, amelynek eredményeként az 2005-ös 24 ezer céges lista mára 19300-ra olvadt. Ahhoz képest, hogy a vizsgált időszakban volt egy gazdasági világválság, nem is rossz eredmény.

A változásokat térképen is ábrázolták, de nem biztos, hogy ez a legjobb megjelenítési módja az adatoknak. Igaz például, hogy az új cégeknek csak elenyésző százaléka származik Kínából, mégis ezek egy payment forradalom nyertesei. Az Ant Financial akkora méretű és hatású cég vagy a kínai WeBank annyi ügyfelet szedett össze – 80 millió – hogy azt nem lehet figyelmen kívül hagyni.

A térkép egy dolgot mutat meg biztosan, hogy a Brexit előtt Nagy-Britannia volt az az ország, ahol a legegyszerűbben és a legprofibb szabályozási környezetben lehetett fintechet alapítani.

Szólj hozzá