A takarékoskodás azzal kezdődik, hogy tudjuk, hová megy el a pénz. Nem nagy feladat megtudni, megéri nyomon követni a kiadásokat, de szükség van hozzá némi kitartásra. Ezek az appok segítenek benne.

A legtöbb ember nem tudja, hogy pontosan hová megy el a pénze. Azt igen, hogy fűtés tízezer, telefon nyolc, kábeltévé, víz és csatorna, ELMŰ-számla. A rezsiről van a fejünkben egy viszonylag pontos kép, mert ezek ismétlődő, kiszámítható kiadások.

Nagyjából meg lehet tippelni, mennyi benzint eszik meg az autó egy hónapban. A dohányosok tudnak adni egy becslést arra, hogy mennyibe kerül a szenvedélyük. A havi bevásárlások összegzése vagy reggel, futva a pékségben megivott kávék összértékét viszont ember legyen a talpán, aki megmondja. Ez nem tűnik problémának, amíg olyan apróságok felől nézzük a kérdést, mint a kávéra vagy túrórudira elköltött ezresek felmérése. Más kérdéseket megfogalmazva azonban világosabb lesz, mi a gond.

Miért van most kevesebb pénz a számlámon, mint szokott lenni?

Mennyit tudok megtakarítani egy hónapban?

Ha elkezdek takarékoskodni, belefér jövő nyáron egy tengerparti nyaralás?

Ezek a sokkal izgalmasabb kérdések. Vagy például az, hogy ha elveszítem a munkahelyemet, hány hónapra van tartalékom. És ha nincsen, akkor mit tudok azért tenni, hogy egy-két év alatt ne legyek ennyire kiszolgáltatott helyzetben? Ha ezekre már van válasz, akkor egészen a nyugdíjas évekig végig lehet gondolni a folyamatot.

A problémának több megoldása van, a legegyszerűbb az A5-ös kockás – nyelvművelőknek: négyzetrácsos – füzet, amiben számon tartjuk a bevételeket és kiadásokat. Ez a háztartás- vagy számadáskönyv annyira nem új dolog, hogy évszázadok óta létezik. (Akit érdekel például, hogy mit vett 1827-ben egy birtokát egyedül gondozó háziasszony, annak itt egy remek tanulmány.) De nem azért élünk a 21. században, hogy ugyanazokat az eszközöket használjuk, mint a Bács-Kiskun megyei Kaláts Ilona a reformkorban, vannak rá appok és programok.

Koin, a barátságos kiadáskövető

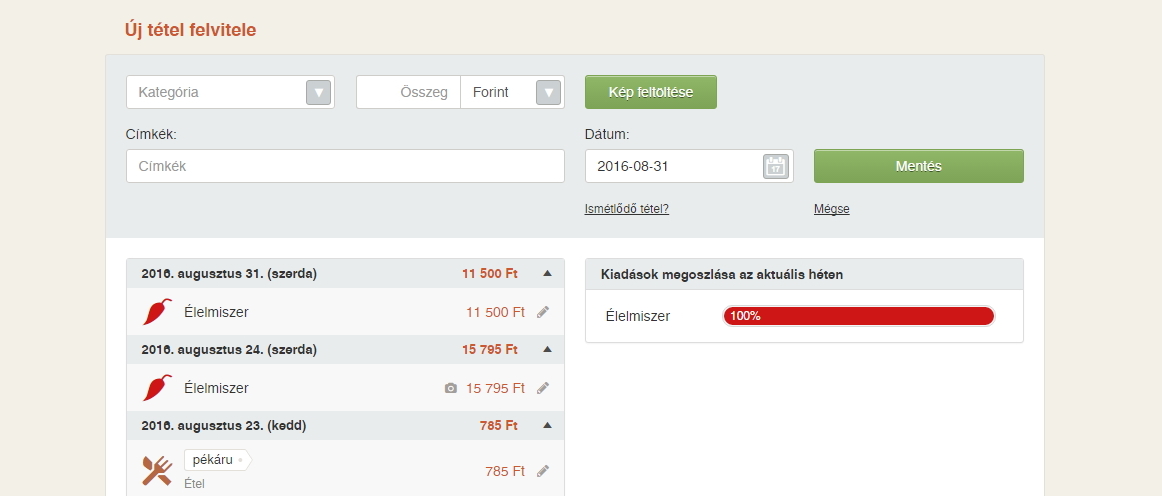

A magyar fejlesztésű Koint több okból is lehet szeretni. Ebből az első, de nem a legfontosabb ok, hogy megjegyezhető nevet adtak neki a fejlesztői, amiben egyáltalán nincs benne a money szó. A személyi pénzügyek kezelésére szolgáló appok között ez valamiért ritkaságnak számít. Az igazi előnye viszont az, hogy nagyon egyszerűen lehet benne költségeket felvinni. A következő két lépésből áll a folyamat: beütünk egy összeget, kiválasztunk hozzá egy kiadástípust. Az utóbbiból kilencet rögtön fel is ajánl az app. A skála az élelmiszertől a szórakozásig terjed, és van egy hasznos egyéb kategória is.

A tesztelt alkalmazások közül a Koin a legegyszerűbben felépített, könnyedén telepíthető, és kezelhető.

A Koin mellett szól az is, hogy remek online felülete van, amin a nap közben bedobált költségeket rendszerezhetjük, beállíthatunk ismétlődő költségeket (például a rezsiszámlákat), és a bevételeinket is felvihetjük. A fejlesztők belátták, hogy egy nagy ikeás vásárlást nem feltétlenül a mobilon a legkényelmesebb bepötyögni. Az app és az oldal is generál mindenféle jelentéseket, percre pontosan megmondja, hogy szerinte mennyi pénzünk van. Az adatokat pedig Excel fájformátumban is le lehet tölteni, amit pedig már ki lehet nyomtatni, tehát ha megszűnik az az internet, akkor sem tűnik el az éveken át vezetett háztartáskönyvünk.

A Koin fenti három kérdésből magától csak egyet tud megválaszolni, a legelsőt. A másik kettő válasz is kideríthető, de ehhez már nekünk kell számolgatni. Van azonban olyan app, ami többet segít.

Wyze – a bankszámlánkból olvas

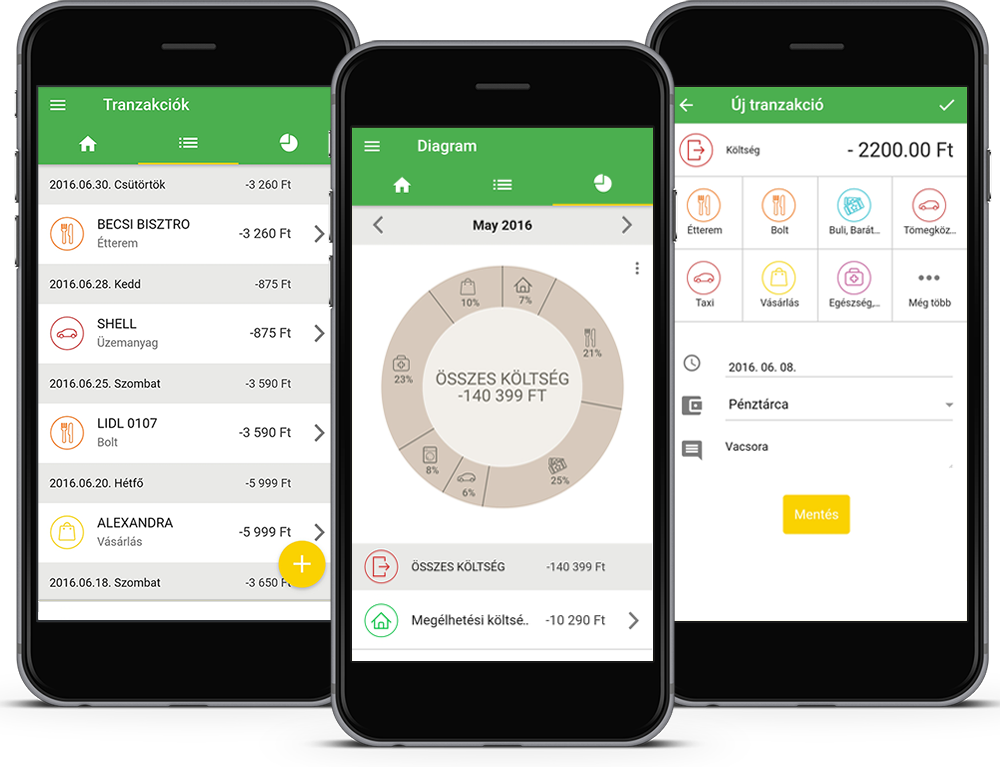

A szintén magyar fejlesztésű Wyze fő célja, hogy takarékoskodásra szoktassa az embereket. Mindezt úgy tenné, hogy mellette kevesebb munkát végeztet velünk, mint a Koin teszi. A kiadások mobilos bepötyögése, vagy a nap közben összegyűjtött blokkok esti digitalizációja helyett a Wyze számítógépre telepíthető pluginja a netbankból tölti le a szükséges adatokat. A költéseket maga osztja be kategóriákba: a Spar az élelmiszerbe kerül, a mozinál lehúzott kártyát szórakozásként azonosítja, a benzinkútnál vásároltakat pedig rögtön az autó kategóriába sorolja be. Az alapértelmezett társításokat felül is lehet bírálni. Ha például kocsink nincs, de a szomszédos benzinkúthoz járunk át éjszaka nasiért, akkor pár kattintással megtaníthatjuk neki, hogy a Shell annyit jelent, hogy megint csokit vettünk.

Az adatok beszerzésének a módjából következnek a Wyze hátrányai is. Egyelőre csak négy bankkal működik: az Erste, a Raiffeisen, a Gránit és az OTP ügyfelei használhatják, mindenki másnak várnia kell, amíg újabb banki pluginek készülnek hozzá. A szolgáltatás appját csak a regisztrált felhasználók érik el egyelőre, az appboltokból nem érhető el. Ebben lehet többek között a készpénzes tranzakciókat felvinni.

A Wyze egyelőre nem noszogat, hogy a hónap végén megmaradó pénzünket tegyük félre, fektessük be, de a fejlesztési tervek között szerepel ez a funkció.

You Need A Budget (YNAB)

Míg a Koin és a Wyze ingyenes szolgáltatás, addig a személyi pénzügyi alkalmazások nagy öregje, a You Need A Budget fizetős. A webes és appos verzióban is létező szolgáltatás havi öt dollárba, azaz 1300 forintba, kerül, és azt ígéri, hogy ennek a többszörösét segít megtakarítani. Nem nagy ígéret, ennyit egy kockás füzettel (75 forint, Monster High-os kiszerelésben 117 forint) is el lehet érni, és az app valóban jóval többet tud, mint a legtöbb kiadáskövető.

A You Need A Budget ennek megfelelően eggyel bonyolultabb, mint a fenti programok. Elvárja a felhasználótól, hogy legalább egyszer beállítsa, hogy mennyi bevétele van egy hónapban, milyen kiadásai vannak kategóriákra lebontva, majd pedig ezen belül kell mozogni. A szolgáltatás egy hónapos ingyenes tesztidőszakot biztosít. Ennyi időre biztosan szükség van arra, hogy kiderüljön, képesek vagyunk-e beköltözni a YNAB-be. Míg a Koinnál és a Wyze-nál megvan annak a lehetősége, hogy valamennyire a saját képünkre formáljuk a rendszert, a You Need A Budget sokkal több kész, mozdíthatatlannak tűnő keretet ad.

A kisebb rugalmatlanságért cserébe a YNAB bődületes mennyiségű oktatóanyagot biztosít. Regisztráció után heti egy-két alkalommal küldenek emailt egy-egy olyan funkcióról, amit kipróbálhatunk, és a weboldalon is pattannak fel értesítések, ha valami fontosat nem vettünk észre. A szolgáltatáshoz körülbelül két módon lehet viszonyulni: az ember vagy gyorsan elmenekül belőle, vagy fanatikus hívévé válik. Több ismerősünk van, aki a második tábort erősíti. (Apró tipp a költözéshez: semmiképpen ne az YNAB Classic nevű appot töltsétek le, az a szoftver régebbi verziójához való.)

Betöltetlen állás: Sziszifusz

Kismillió olyan alkalmazás van, ami a pénzügyeinkben segít eligazodni. A remek Money IQ épp el van tűnve az appboltokból, de reménykedünk a visszatérésében. A Mint.com pedig nem működik Amerikán kívül, pedig nagyon szeretik a felhasználói. A fintech forradalom előrehaladásával pedig a bankoktól is lehet várni, hogy előrukkolnak saját kiadáskövető appokkal.

A nagyobb megoldásra váró probléma a motiváció megtalálása. Mindig eszünkbe tud jutni egy be nem írt sör, mindig elő tud kerülni a farmer zsebéből egy elfelejtett számla, ami vég nélküli munkának tünteti fel a kiadások követését. Az előre gondolkodás eredménye pedig csak egy-két hónap múlva mutatkozik meg. Úgyhogy mielőtt belekezdünk, el kell hitetni magunkkal, hogy megéri csinálni. Célszerű kitűzni néhány célt, és csak utána telepíteni a kiválasztott appot. Mi már túl vagyunk az elhatározáson, egy-két hónap múlva elmeséljük, feladtuk-e, vagy sem.

Szólj hozzá