Önműködő cégek, tucatnyi funkciót egyesítő kártyák, spórolni segítő okostelefonos appok és olyan bankok, amiknek egy fiókjuk sincs, mégis közel érezzük őket magunkhoz. Forradalom zajlik.

A Szilícium-völgyben nem ritkák a közkeletű, mindenre alkalmazható, és épp ezért kétes értékű bölcsességek. Olyanok, mint hogy a jövő startupját a „bármi plusz mesterséges intelligencia” képlettel lehet kitalálni. És volt ilyen korábban a nagy adat (Big Data), az app, a közösségi hálók első szárnyalásakor is. Ezért nehéz azt mondani, hogy a fintech, amiről 0-24-ben fogunk beszélni, egyszerűen csak „pénzügy+számítógépek”. Nem lőnénk nagyon mellé ezzel a definícióval, persze a pénzügy szó most a bankokat, biztosításokat, befektetéseket, államoktól független digitális pénzt, de akár az egyszerű pizzavásárlást is jelentheti. Elmondjuk miért, és közben próbálunk gyártani egy frappánsabb definíciót is.

A számítógépek hamar megjelentek a bankok életében. Az első nagy gépet a Bank of America építtette magának az 1950-es években, a csekkforgalom feldolgozására használták és képes volt a karakterfelismerésre is. Szóval nagyjából azt csinálta, amit ma a Venmo nevű amerikai startup. Később jöttek a komputerizált elszámolóházak, a digitális banki rendszereken történő pénzküldés, a hetvenes évekre feltalálták a bankautomatát is, a kilencvenesre pedig a nyomógombos telefonon való bankolást. Az amerikai munkaügyi minisztérium 1996. augusztusi jelentése szerint a pénzügyi területen dolgozók 84 százaléka számítógéppel dolgozott 1993 őszére.

A fenti szolgáltatások ma is adottak, ezek kiterjesztéséről beszélünk, amikor a fintechről, azaz a pénzügyi technológiákról beszélünk. Az internet, a huszonöt éves World Wide Web és a lassan nagykorúvá váló mobilweb olyan lehetőségeket teremtenek, amelyekkel a kockázatkerülő, biztonsági játékot játszó bankok nem élnek. Senki sem akadályozza meg a startupokat, hogy egy-egy banki funkciót kényelmesebben vagy olcsóbban oldjanak meg: lapunk ezekről az újításokról szól.

Készpénz? De gáz!

A fentebb is említett Venmo a tökéletes példája a fintech startupnak. Két amerikai fejlesztő meglátta a lehetőséget abban, hogy apró összegeket csak drágán és kényelmetlenül lehet átküldeni a pénzügyi rendszereken. Azokról a költségekről beszélünk, amik olyan mondatok után keletkeznek, mint „fent hagytam a tárcám, kifizetnéd az én ebédemet is” vagy „ha megiszunk még egyet, leesek a székről, de legközelebb visszahívlak”. A néhány dollárok átküldésére használt appon több, mint hárommilliárd dollár folyt át.

Messze nem a Venmo az egyetlen olyan cég, ami készpénz nélküli fizetés területén tevékenykedik. Az összes nagy internetes vállalat és mobilgyártó rendelkezik saját fizetési rendszerrel. Az Apple az óráját is alkalmassá tette a fizetésre, a Samsung csúcsmobilok képesek bankkártyának álcázni magukat, de olyan startup is van, amely egy töltést alig igénylő okosgyűrűben látja a készpénz jövőjét.

Jobb világ, kamatra

A pénzügyi startupok a befektetési szolgáltatásokat is kóstolgatják. Nagy adatbázisok és milliónyi adatforrás áll a rendelkezésükre, hogy a befektetési bankárok tudását megszerezzék. Kezükre játszik az is, hogy a Facebook és a közösségi web mindenkit megtanított lájkolni és követni. Akad olyan befektetési szolgáltatás, ahol sztárbrókereket jelölhetünk követésre, és ha nagyon bízunk bennük, akkor a pénzünket is úgy fektethetjük be, mint ők.

Arra is van már cég – ez pont az indulóban lévő magyar Blueopes -, hogy a befektetéseinket a világnézetünkkel összeegyeztesse. Aki fontosnak tartja a munkavállalók egyenlő kezelését és a zöld energiát, biztos szívesebben tartaná a pénzét olyan cégekben, amelyek megfelelnek ezeknek az elveknek – körülbelül ennyi a gondolat a robottanácsadó-szolgáltatás mögött. Regisztrációkor rangsorolhatjuk a világ gondjait, az algoritmus pedig olyan befektetési utakat rajzol fel, amelyektől mi nyugodtan alhatunk.

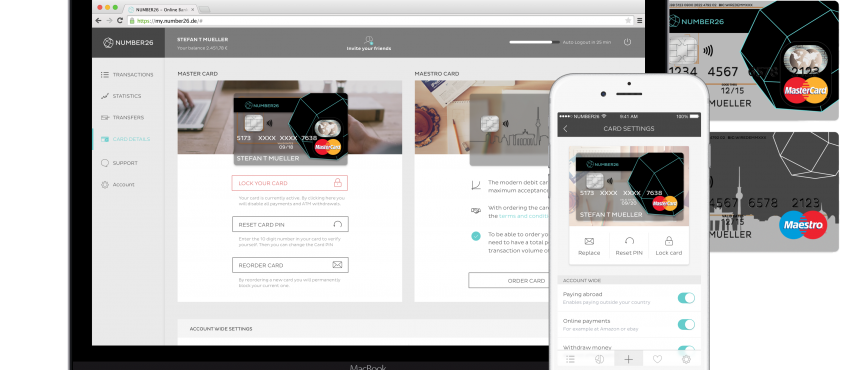

A bank már nem csak egy épület

Hasonló megoldások pedig vannak a biztosítások, a valutakereskedelem, a kis- és középvállalkozásoknak nyújtott hitelek területén is. Nem mondunk nagyot, ha azt állítjuk, hogy minden banki területre van már egy startup. És természetesen akadnak olyanok is, akik úgy gondolják, hogy a lassan mozduló bankok munkáját jobban tudnák végezni. Ezek a neobanknak nevezett új típusú cégek jellemzően kevés fiókkal rendelkeznek, esetenként csak mobilos vagy netbanki felületet kínálnak, és mindent arra tesznek fel, hogy a kényelem miatt özönleni fognak hozzájuk az ügyfelek.

A német – de Szlovákiában és Ausztriában is elérhető – Number26 bank oldalán nyolc perc alatt nyithatunk számlát, és azt ígérik, hogy a többi banki folyamat is ennyire egyszerű. A mobilos bankolást kínáló Simple egyszerű felületeket, az app által könnyűvé tett spórolást és az ügyél emberként való kezelését kínálja. Legalább annyi az érzelem, az ügyfél helyzetébe való belehelyezkezdés ezekben a cégekben, mint a technológia.

Kinek szól a fintech?

Mindenki a pénz felett rendelkező legnagyobb korosztályt, a nyolcvas és kétezres évek között született y-generációt szeretné elérni. Ők még nem digitális bennszülöttek – ezt a kétezres években született z-generációról mondják – de megszokták, hogy számítógépük, internetjük, mindenhol működő mobiltelefonjuk van. Elvárják, hogy ezeken a minden másra használt eszközeiken a pénzügyeiket is tudják kezelni.

Az y-generáció vágyai szerencsére egybeesnek mindenkiével, aki nem úgy képzeli el a napját, hogy egy bankfiókban ücsörög a sorszámát szorongatva. A kihívás ettől még nagy: a pénztári óráknak át kell alakulniuk, mert a mobiltelefon a bankfiókkal szemben mindig nyitva van. Ehhez pedig a tíz, húsz, esetenként harminc éve nem cserélt banki alaprendszerek modernizációjára van szükség.

De hát ez csak programozás, hol a forradalom?

Az új pénzügyi szolgálatok nem azért lesznek elérhetők az éjszaka közepén is, mert a bankok bevezetik a három műszakos munkavégzést. Algoritmusok veszik át a munka egy részét. És mivel a számítógép olcsóbban dolgozik, mint az ember, és nem csak a bankfiókban lehet vele beszélni, a banki szolgáltatások ára is csökkenhet.

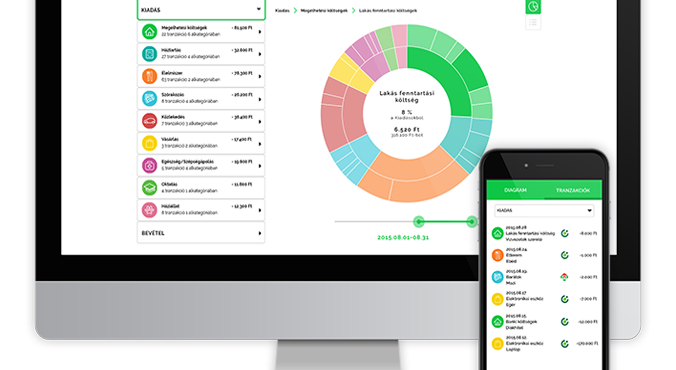

Az algoritmusok végül minket is megismerhetnek. Megtanulják mire költünk, hol szoktunk vásárolni, ha pedig arra kérjük őket, spórolni is segítenek. Akaraterőt ugyan nem tudnak növeszteni az ember helyett, de kimutatásokkal és ábrákkal megkönnyíthetik az elhatározást. Ki ne lenne motivált, ha a bank megmutatná, hogy egy kis spórolással idén eljuthat nyaralni, lecserélheti a kocsit vagy félrerakhat egy megnyugtató összeget rosszabb időkre?

Ez a jelen, izgalmasabb nincs?

A fizetést lehetővé tévő okosgyűrű is kevés? Futurisztikusabb ötletek szerencsére mindig vannak. Fintechnek számít az is, ami bitcoin aranyláz után történik a kriptopénzek és a blockchain technológia világában. Az első fellángolás arról szólt, hogy az egyedi, nem hamisítható, kriptográfiával és matematikával megtámogatott jószág az új arany. Mostanra viszont mindenki rájött, hogy a bitcoin ugyan értékes, de a technológia lényegesen többre képes. Egy-egy hamisíthatatlan azonosítóhoz a fizikai világban létező tárgyak tulajdonlását lehet például hozzákötni, és máris bombabiztos vagyonkezelésünk van.

A digitális szerződések futtatására létrehozott Ethereum pedig még okosabbnak ígérkezik. Épp most rakják össze benne a világ első olyan befektetőcégét, amiben senki nem dolgozik, mégis képes pénzt termelni.

[…] hallgatunk két előadót, egy banki résztvevőt és a hagyományos struktúrákat feszegető fintech (a banki modelleket forradalmian újraalkotó technocégek, akik szerint a tradicionális […]